东亚前海证券股份有限公司王玲近日对金种子酒进行研究,发布了《年报及一季报点评:改革初见成效,期待后续突破》研究报告。 持有评级,目前股价为24.56元。

金种子酒(600199)

大事记

公司发布了2022年年度报告和2023年一季度报告。 2022年营收11.86亿元,同比-2.11%; 归属于母公司的净利润为-1.87亿元,即-1.66亿元。 2023Q1营收4.32亿元,同比增长25.48%; 归属于母公司的净利润为-4.1亿元,上年同期为-1.3亿元。

点评

一季度白酒销量好转,渠道布局加速。 2022年公司白酒/医药业务同比分别为-7.23%/5.34%。 白酒产品方面,中高端白酒/普通白酒2022年实现收入300/3.85亿元,同比分别为-12.5%/-2.67%,白酒收入占比 为 43.80%/56.20%; 2023Q1高端/中高端/低端酒实现收入0.09/0.26/2.43亿元,占比分别为3.20%/9.45%/87.35%。 分地区看,2022年省内/省外收入分别为10.76亿元/9.2亿元,同比分别为-2.80%/2.34%。 2023Q1营收分别为2.48亿元/3亿元。 在春节返乡潮的推动下,公司白酒销售形势有所好转。 经销商方面,2022年省内/省外经销商数量分别为215/82家,同比分别为-136/7家,2023Q1净增35/27家。 公司正在快速推进安徽及环皖四省一市布局,其中合肥、阜阳已基本完成。

春节期间中低端白酒消费增加,拖累毛利率,后市有望改善。 公司2022年毛利率为26.45%,同比-2.35pct,2023Q1毛利率为27.23%,同比-7.37pct。 公司2022年净利率-15.69%,同比-2.03pct。 2023Q1净利率-9.36%,同比-5.81pct。 2022年公司销售/管理/研发/财务费用率分别为20.57%/9.98%/2.10%/-1.26%,同比分别为-2.01pct/0.58pct/-0.42pct/0.64pct ,2023Q1费用率同比分别为18.57%/5.88%/0.54%/-0.44%,分别为-0.98pct/-3.44pct/-1.73pct/0.90pct,相关费用更为精简。

“一体两翼”战略已经确立,渠道转型逐步推进,后续突破有望。 2022年,公司将全面重塑组织架构和梳理体系,建立营销中心和支撑后台,基本完成销售组织布局。 2023年销售形势有望好转。同年确立“一体两翼”品牌战略,推动以金种子富和香为主体、软籽酒和高端品牌共同发展 最三秋,并聚焦大单品的“3·3”核心产品细分战略。 渠道端,公司积极发挥华润的渠道优势,探索渠道整合,加快发展和引进大优商户。 计划2023年实现省内17万个底盘终端和富和祥核心终端的覆盖,在省外分层次推进全国布局。 公司重塑调整方案初见成效,期待后续业绩突破。

投资建议

公司改革初见成效,后续基本面有望改善,带动业绩增长。 我们预计公司2023-2025年EPS分别为0.07/0.40/0.92元/股。 以2023年4月27日收盘价计算,对应PE分别为385.98/64.50/27.86X,维持“推荐”评级。

风险提示

宏观经济下行风险; 市场竞争加剧的风险; 疫情反复的风险。

证券之星数据中心根据近三年发布的研报数据计算。 长城证券刘鹏研究员团队对该股进行了深入研究。 全年归属净利润2.06亿元,现价折算预测PE为80.23。

最新一期盈利预测详情如下:

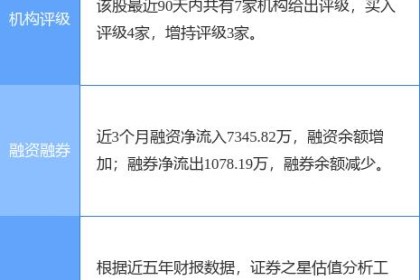

近90天,共有6家机构对该股给予评级,3家为买入评级,2家为买入评级 超重评级; 近90天机构目标均价为27.14。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,存在隐忧的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/营业收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指标范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。