东亚前海证券有限公司王玲近日对金种子酒进行研究并发布研究报告《第一篇报道报告:认真的力量和马匹蓄力扭转世界开启新博弈》 ”。 本报告给予金种子酒业增持评级,目前股价为24.06元。

金种子酒(600199)

核心观点

品牌历史悠久,专注白酒业务。 金种子是安徽四大家名酒之一。 公司目前拥有“金种子”、“种子”、“和泰”、“醉三秋”、“瀛洲”五个品牌。 目前产品主要有醉三秋1507、地云醉三秋、金籽福和香、软经典籽酒、徽韵金籽等,公司产品具有较强的知名度。 经过多年发展,白酒业务已成为收入的主要贡献者。 2012年以来,公司营收持续下滑,直至2020年公司营收实现两位数的正增长。 2021年,公司延续了2020年的平稳增长态势,实现营收12.11亿元,同比增长16.67%。

中高端酒成主力,盈利能力提升空间大。 2021年,公司酒类业务实现收入7.38亿元,其中普通白酒收入3.95亿元,中高端白酒收入3.43亿元,同比增长 分别为 18.62% 和 34.23%。 长期来看,中高端酒类有望助力公司业绩持续提升。 2012年至2021年,公司毛利率由64.88%下降至28.80%。 与徽酒其他3家上市公司相比,公司盈利能力明显落后,提升空间较大。

不断创新品类,不断提升品牌形象。 过去,醉三秋推出了一款口感柔和、口感醇厚的白酒。 现有的福和香不同于浓香型、茅台型、汾酒等品类。 2020年,金种子将推出“一口三味”系列福和祥产品。 富和香涵盖浓稠、酱香、芝麻三种口味,开创白酒新口味,满足消费者日益丰富的多层次口味需求。 构建“线上线下”一体化营销体系,持续开展品牌传播,品牌形象不断升级。

徽酒空间广阔,公司正积极进军次高端市场。 白酒行业经历了多轮变革,目前正进入量减价增的新局面。 人均收入和高净值人群的增加,助力了高端白酒。 安徽省综合实力较强,白酒消费有经济基础和人口基础。 全省白酒市场容量不断增加,安徽白酒占据主导地位。 金种子积极进军次高端,打造馥禾香系列产品,定位为次高端差异化香氛领导品牌,深受消费者喜爱,公司业绩有望实现提振。 表现。

引入华润战略投资,公司前景看好。 华润部高层参与一线运营,内部管理架构完善。 新管理团队的组建有利于金种子内部管理体系建设,华润高管参与一线运营有望在股权转让后实现加速整合。 基于金种子良好的品牌传播方式,叠加华润渠道有助于公司的全国布局。 作为领先的啤酒品牌,华润拥有丰富的经销商资源。 对于中低端白酒,渠道对产品销售的促进作用更强。 金种子中低端产品有望依托CR渠道快速打开渠道。 中高端产品具有强大的产品力和品牌力,结合华润渠道的赋能,有望实现产品的国民化。

投资建议

在白酒消费升级趋势下,金种子积极布局次高端,引入华润战略投资成为公司第二大股东。 华润高层将参与公司一线运营,有效整合内部管理体系,叠加华润啤酒优秀的渠道赋能。 金种子有望迎来第三个辉煌时期。 我们预计公司2022-2024年营收分别为1.249/1.700/23.96亿元,同比增长3.14%/36.08%/40.94%; 46.04%/169.40%/391.74%,EPS分别为-0.14/0.09/0.47元/股。 对应11月8日股价,公司2022-2024年PE分别为-/252.28X/51.30X。 对于第一次报道,给予“推荐”评级。

风险提示

宏观经济下行风险; 市场竞争加剧的风险; 内部改革达不到预期的风险; 疫情反复的风险。

证券之星数据中心根据近三年发布的研报数据计算。 长城证券刘鹏研究员团队对该股进行了深入研究。 全年实现归属净利润1.4亿元,现价折算预测PE为113.81。

最新一期盈利预测详情如下:

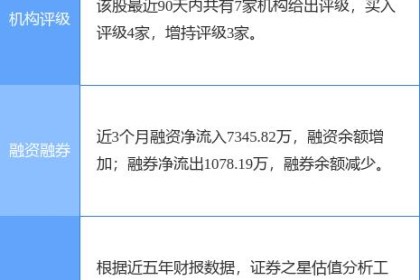

近90天共有4家机构对该股给予评级,其中2家为买入评级,2家为与 增持评级; 平均价格为34.94。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,可能引起关注的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。