来源:经济日报-中国经济网

经济日报-中国经济网4月19日综合报道,上海金丰酒业有限公司(简称“金丰酒业”)发布 其2018年财报显示,2018年,金峰酒业实现营业收入8.9亿元,同比减少8846.16万元,降幅8.96%; 归属于上市公司股东的净利润为-6,888.02万元,同比减少12,406.48万元,降幅为224.82%。 从盈利到亏损。

产销锐减、价格上涨,亏损难止

金丰酒业是一家以黄酒为主的酒类经销企业 核心产品。 主要市场集中在上海。 江浙沪以外的市场开拓并不顺利,产销量大幅下滑,尤其是毛利率较高的中高端产品。

财报显示,黄酒是金丰酒业的主要收入来源。 2018年黄酒收入8.71亿元,占总收入的97%。 酒类收入993.85万元,毛利仅为2.91%,可以忽略不计。

金丰酒业在财报中表示,去年业绩下滑是受销售区域分布不均和新业态影响,公司核心市场竞争激烈,新市场增长缓慢 . 金峰酒业整体销量下滑,营收下滑8.96%。

去年4月1日,金丰酒业上调部分产品价格。 石库门高端系列产品平均涨价6.5%; 涨价3%; 农豪部分系列产品平均涨价9%。 由此可见,即使金凤酒提高了产品价格,也依然未能摆脱亏损。

近半产能闲置十年。

财报显示,金丰酒业拥有3家黄酒生产企业:全资子公司石库门酒业、 无锡市臻泰酒业有限公司及其控股子公司绍兴白塔酒业有限公司旗下拥有金丰酒业销售分公司和无锡市振泰酒业销售分公司两大营销平台。 其中,石库门公司、无锡镇泰公司以规模化生产为主,绍兴白塔公司以绍兴产地、小批量、特色化、个性化产品为主。

公司三大啤酒厂近一半的产能处于闲置状态。 石库门、镇台、白塔的设计总产能为16.2万千升,但实际利用率为9.2197万千升,仅为56.9%。

据斑马消费者报告显示,金丰酒业近10年来营业收入停滞不前,净利润缩水三分之二,从大米老大的位置硬生生跌落 酒到第三。

2008年,上海唐业烟酒集团旗下上市公司第一食品资产置换,成为金丰酒业,主营业务为黄酒。 2009年,金峰酒业实现营业收入9.44亿元,净利润1.46亿元。 当年,上市12年的古越龙山实现营业收入7.41亿元,净利润7650万元; 首次披露财务数据的会稽山实现营业收入6.39亿元,净利润9545万元。 当时,上海金丰酒业是黄酒的龙头,其次是绍兴黄酒第一产区古越龙山、会稽山。 十年后,中国黄酒的消费量翻了一番,黄酒的价格也在稳步上涨,但金丰酒业的营收还停留在10年前的水平。

黄酒市场萎缩,行业竞争激烈

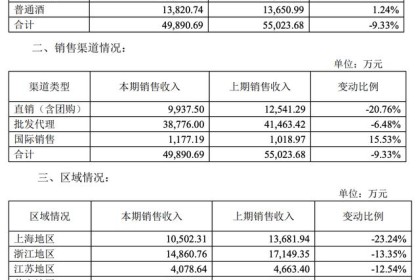

据了解,2018年金丰酒业主要销售区域集中在江浙沪, 其中上海占总收入的70%以上,为6.27亿元。 不过,这一数字与去年同期相比下降了11.25%。 金峰酒的第二大市场是江苏地区,营收也处于下滑状态,达到1.69亿元,同比下降3.33%。 主市场的萎缩导致金峰酒业收入和利润整体萎缩。

金丰酒业的困境,也是黄酒生产企业的共同困境。 我国黄酒产业地域特色明显。 其生产和消费主要集中在江浙沪等传统黄酒消费地区。 该地区黄酒生产企业相对集中,行业龙头企业竞争十分激烈。 目前只有江浙沪地区的消费者有喝黄酒的习惯,年轻消费者对黄酒还不太“感冒”。 啤酒、葡萄酒、预调酒,甚至白酒都更受年轻消费者的青睐。

本文综合新京报、斑马消费、新浪财经等媒体报道