近日,因存货跌价准备披露不及时,金丰酒业股份有限公司任董事会秘书时被上交所警示。

《关于对上海金丰酒业股份有限公司实施监管警告的决定》存货跌价准备394.38万元,占最近一期经审计归属于母公司净利润的32.22% 年(2020年),上述事项符合临时公告的披露标准,但公司未通过临时公告及时履行信息披露义务,也未提示存货跌价准备的相关风险 及2022年1月28日披露的业绩预亏公告中对年度经营业绩的影响。 至2022年8月19日另行披露存货跌价准备临时公告。

近年来,金丰酒业账面库存余额不断攀升。 连续五年保持在7亿元左右的高位,近两年更是超过同期收入。

关注高库存,金丰酒业表示,公司7亿多库存中,约有6亿是基酒,这是公司产品结构优化的保障,也是公司业绩增长的重要因素。 酒企资源的长远发展。 为了保证优质、醇厚的产品源源不断的供应,充足的基酒库存必不可少。

不过,有专家分析,黄酒受众面窄,销售率不足,可能给企业经营带来一定压力,推高库存。

“现在黄酒已经成为小众酒类产品,一方面销售区域太窄,基本集中在江浙沪;另一方面,黄酒 不具备社交属性和送礼属性,所以黄酒整体消费量不大;三是黄酒品类的溢价能力不强,产品利润相对于其他酒类较低,导致消费品类狭窄 全品类的发展空间。” 鲸鱼平台智库专家、知趣营销总监蔡雪飞、经理、酒类分析师表示。

近期,黄酒市场低迷。 从规模以上黄酒企业累计销售收入变化趋势来看,我国黄酒行业整体收入呈下降趋势。 据国家统计局统计,2021年1-12月,我国规模以上黄酒企业累计实现销售收入134.68亿元,比2020年同期下降20.18%。

A股上市的黄酒厂家寥寥无几。 目前只有古月龙山、会稽山和金凤酒三个。 从市场份额来看,2021年古越龙山黄酒业务收入将达到12.64亿元,占全国黄酒行业市场规模的9.39%; 其次是会稽山,市场份额为8.14%; 这个比例最少,只有4.42%。

相比古月龙山和会稽山,金凤酒的营业收入是三者中最低的。

2020年和2021年,金峰酒业分别实现营业收入6.08亿元和6.49亿元; 同期,古月龙山、会稽山营业收入均突破10亿元。 今年前三季度,金峰酒业实现营收4.16亿元,而古越龙山和会稽山的总营收分别为11.21亿元和8.15亿元。 金丰酒业三季度营收虽然同比微增0.62%,但净利润亏损1701.45万元,较去年净利润亏损1284.58万元有所扩大。 从近几年的数据来看,2017年至2021年,金峰酒业实现归属于母公司的净利润分别为5500万元、-6.9亿元、2.9亿元、1.2亿元、-1.3亿元。 ,其盈利能力较弱。

今年以来,疫情出现反弹。 受主要餐饮消费场景缺失、物流受阻影响,金丰酒业市场需求大幅减少,业绩持续亏损。 上半年,金丰酒业实现营业收入2.32亿元,同比下降8.14%,归属于母公司的净利润亏损1990.36万元。 加之原材料成本增加和产量下降,单位产品成本增加,毛利率同比下降1个百分点至35.85%。

官网显示,1992年,金丰酒业的前身上海第一食品股份有限公司在上海证券交易所上市。 2008年通过资产置换进行重组。 年华、“金丰”、“农豪”、“汇泉”、“西山”、“白塔”等众多知名黄酒品牌。

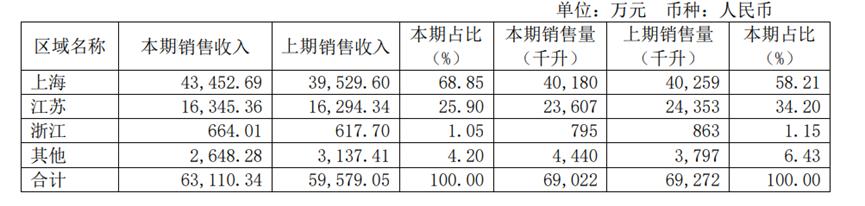

作为国内“一流”的黄酒生产企业 上海,2018年底,金丰酒在上海商超渠道的市场占有率达到50%,位居第一。今年三季度,金丰酒在上海实现销售收入4.3亿元、1.6亿元和664万元。 、江苏和浙江分别占营收的68.85%、25.90%和1.05%,可见销售收入主要来自上海地区。

金丰酒业表示,“加强 上海市场基础市场、江苏市场核心市场做大、产品做高端、活跃年轻人”是公司未来几年的市场发展目标。不过,金丰酒业有着长远的布局 围绕上海及周边地区,难以提升 品牌影响力和产品竞争力。 因此,不少消费者感叹:江浙沪之外,几乎没有金枫酒。

对比竞品,古月龙山正在加速民族化进程。 近年来,古越龙山通过消费教育营造黄酒消费氛围,加大省外渠道铺设力度,周边非传统区域逐步取得突破。 2021年,国内江浙沪以外地区实现销售收入5.2亿元,占比34.7%,同比提高2.9个百分点。

“金丰黄酒的市场表现数据可以反映出,该品牌在消费者心目中的认知地位可能并不强。” 鲸鱼平台智库专家、超越酒定位咨询总经理涂小超说,品牌竞争的终极战场是顾客的心智。 判断品牌竞争力的最重要标准是观察品牌在顾客心目中的认知状态和心理状态。 认知地位体现在品牌是否是黄酒品类的强代表,是否是黄酒品类中某差异的强代表。 从这个角度来看,金丰黄酒应该进行有针对性的战略重组,提升品牌竞争力。