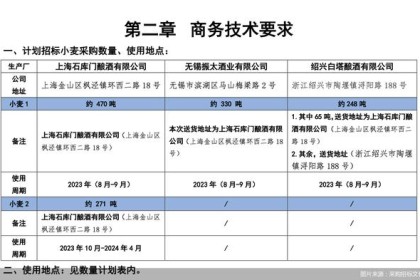

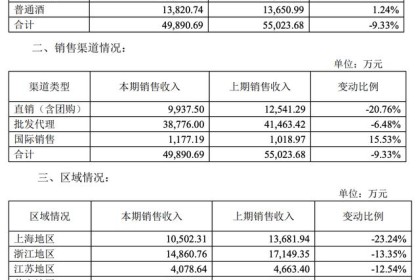

据红星资本局消息,“黄酒”代表企业金丰酒业(600616.SH)4月2日发布2021年年报,营业收入6.49亿元,同比 -年增长6.83%; 归属于上市公司股东的净利润亏损1284.58万元,由盈转亏。

金丰酒业认为,黄酒行业的发展还跟不上中国葡萄酒行业的整体发展速度,市场国有化效果还不明显, 黄酒的价值和文化背景及其消费市场表现仍然相反,消费区域仍局限在长三角地区,呈现挤压式增长竞争态势。

黄酒企业联合

一个白酒都赶不上

红星资本局查询中国酒业协会统计数据获悉,2021年,规模以上黄酒企业累计实现销售收入127.17亿元,同比下降5.24% 去年同期; 与去年同期相比,下降了0.97%。

黄酒本身就是一种小地方特产。 近年来发展不佳,总体呈下降趋势。 即便是全国规模以上所有黄酒企业的销售收入加起来,也赶不上一个二线白酒企业。

金丰酒业财报称,当前黄酒行业集中度有待提高,整个行业仍呈现产值低、规模小、品牌集中度低的特点。 当前产业结构较为松散,生产壁垒不高,各厂商主流产品分化不明显,行业龙头企业尚未实现对区域市场的绝对控制。

面对净利润由盈转亏的业绩,报告称,主要原因是报告期内,受分散疫情的持续影响,区域竞争加剧。 黄酒存量市场日趋激烈,公司营收增长乏力。 同时,由于原材料成本增加,产量下降,导致单位生产成本增加。 社保等优惠政策支持停止,人工成本较去年同期有所增加。 报告期利息支出较上年同期增加265.74万元。

金丰酒业2021年由盈转亏

另外,去年的盈利包括终止确认预计负债和全资子公司出售三栋地上建筑物。 -控股子公司石库门公司本期不存在该因素。

金丰酒业多年来专注黄酒主业,但黄酒行业一直存在利润低、品牌力不足等问题。 近年来,金丰酒业开始打造高端产品。 网红品牌“石库门”定位为公司高端品牌,但市场售价在二三百元区间,只能说勉强赶上中档白酒的产品线 .

“石库门”是金丰酒业的网红产品

市场小,利润低

难走出谷底 业绩说明

报告期内,金丰酒业经营活动产生的现金流量净额较上年同期大幅增加。 主要原因是:一是收入增加,货款回款较快,导致销售现金增加; 二是基酒生产调整,原料采购量减少,货款减少。

对于2022年,金丰酒业表示将加大改革力度,推进模式转型,持续优化管理体制,继续夯实发展基础,尽快走出业绩低谷。 有可能,推动企业高质量发展。

金丰酒业面临的问题,也是黄酒行业的普遍现象。 与白酒、啤酒相比,黄酒行业一直存在感不高,整体市场规模较小,发展增速不足,高度集中于长三角区域市场。 目前,黄酒的代表企业除了金丰酒之外,还有古越龙山(600059.SH)和会稽山(601579.SH)。 三大企业合称为“黄酒三剑客”。 可惜的是,这三家公司的营收规模都比较小,目前还没有一家能达到20亿元的营收。

在投资者互动平台上,金丰酒业表示,在全国近130亿的黄酒产能中,金丰只有6亿。 作为海派黄酒的代表,还有很大的发展空间,做大做强黄酒主业仍是公司的主要战略任务。

红星新闻记者李伟明,实习记者岳云龙

余冬梅编辑

(下载红星新闻,报道有奖!)