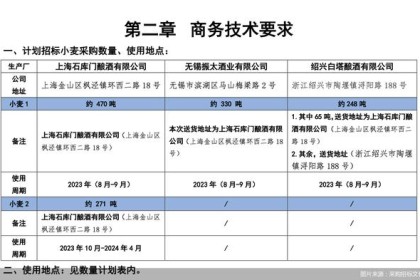

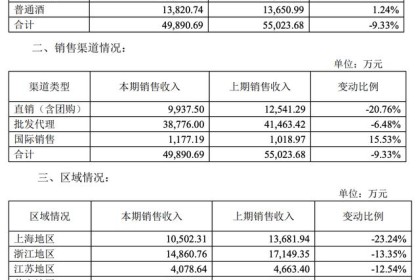

金丰酒业预计2022年上半年亏损,疫情仍是主因。

文字 | 酒狼队

![]()

编辑于小梅

7月14日,上海金丰酒业股份有限公司(以下简称“金丰酒业”)发布2022年半年度业绩预亏公告 . 业绩亏损,归属于上市公司股东的净利润在-1910万元至-2320万元之间。

对此,金峰酒业表示,原材料成本增加、产量下降,导致单位产品成本增加,毛利率下降。

同时,二季度受上海疫情影响,主要餐饮消费场景缺失,物流受阻,市场需求明显下降,营业收入下滑 .

目前,金丰酒业对亏损的解释看似合理,但又不合理。 多位接受采访的业内人士认为,金丰酒业“连连”亏损的根本原因在于内外环境不佳,但这只会更彻底地暴露其内部问题。

2019年,金丰酒业实现营收9.44亿元,利润总额4190.7万元,短暂扭亏为盈。

此后,疫情成为金凤酒“业绩与利润”的牢笼,至少金凤酒一直是这么认为的……

2020年,金凤酒的营业收入 约6.08亿元,同比下降35.61%; 归属于上市公司股东的净利润约为1,223.97万元,同比下降58.44%。

金丰酒业解释称,受新冠肺炎疫情持续影响,公司产品在上海核心市场的餐饮、零售等主要渠道销售出现明显下滑。

2021年,金丰酒业实现营业收入6.49亿元,同比增长6.83%; 归属于母公司的净利润亏损1284.58万元,同比下降204.95%。

金丰酒业给出了三点原因:1、受分散疫情的持续影响,区域黄酒存量市场竞争日趋激烈,公司营收增长不够;

2. 受原材料成本上涨、产量下降影响,公司单位生产成本增加;

3. 2020年COVID-19疫情期间,有社保支持等优惠政策,但2021年将无此类因素,公司人工成本费用同比增加。

2020年和2021年连续亏损,今年上半年持续亏损,金丰酒业始终将疫情视为阻碍其营收和净利润的“拦路虎”。

对此,有业内人士直言,2020年这样解释是没有问题的,现在已经是2022年了,这样说也不合适。

B

品牌影响力和产品竞争力是输的关键!

金峰酒的前身是上海第一食品股份有限公司,1992年在上海证券交易所上市,旗下拥有《石库门》、《黄金时代》、《金枫叶》 、“农好”、“汇泉”、“西山”、“白塔”等众多知名黄酒品牌。

据业内人士介绍,金丰酒业是上海黄酒领域的龙头企业。 2018年底在上海商超渠道市场占有率50%,排名第一。

同时,金丰酒业也是黄酒行业仅有的3家上市公司之一。

但现在的问题是,金丰酒业只能绕着“上海”转圈。 品牌影响力一样,产品竞争力也一样。 在江浙沪之外,几乎看不到金枫酒的身影。

对此,有受访的业内资深人士认为,金丰酒业发展的最大问题是走不出江浙沪。

一方面,黄酒地域特色明显,主要消费市场集中在长三角地区,市场规模有限;

另一方面 ,由于近年来白酒消费火爆,受疫情对市场的影响,黄酒市场增长缓慢。

同时,黄酒品牌内部斗争加剧,市场无法向外扩张。 黄酒厂商只能在有限的区域内抢占市场,内耗较以往严重。

所以,疫情的影响和经济下行只是一个“放大镜”。 很多政策都是用来解决问题的,比如:强势品牌、优化渠道、新产品、市场拓展等等,但亏损的结果表明效果有限。

专家认为,金丰酒业的问题是所有黄酒企业都面临的问题,不是一两家黄酒企业可以单独解决的,必须抱团发展。

大家团结起来,提高黄酒品类在国内的知名度,向外拓展市场,联合起来做大黄酒品类糕点,是可行的。

否则,即使疫情退去,市场的任何动荡,依然有可能成为黄酒企业业绩和利润的“牢笼”。