东方证券叶树怀、蔡奇、周寒近日对酒鬼酒进行了研究,并发布了《核心产品受疫情影响暂时承压,等待景象逐步恢复》的研究报告。 进入评级,认为其目标价为125.73元,当前股价为108.7元,预期涨幅为15.67%。

酒鬼酒(000799)

核心观点

公司于近日发布了2022年年报和2023年一季报。 22年实现营业收入40.5亿元(同比增长18.6%); 归属于母公司净利润10.5亿元(同比增长17.4%)。 23Q1营业收入9.6亿元(yoy-42.9%); 归属于母公司净利润3亿元(同比-42.4%)。

疫情对核心产品造成暂时压力,公司加快非核心领域的投入。 产品方面,22年公司内参、酒鬼、香泉分别实现营收11.6亿元(同比11.9%)、22.7亿元(同比18.6%)、2.2亿元(同比25.7%)。 内参实现销量1147吨(同比15.2%),吨价100.9万元/吨(同比-2.8%); 酒鬼销量和吨价分别同比增长18.1%和0.4%; 香泉销量和吨价分别为22.4%和2.7%。 23Q1,公司收入同比下降42.9%,主要是由于酒类和内参系列收入同比下降。 预计疫情高峰期将暂时给次高端白酒的销售带来压力。 22月末华北、华东、华南、华中等地区经销商数量分别为201家、323家、89家、580家、393家,分别为-34家、-4家、-12家, -4、22H1末161,预计主要市场将加强经销商选择,其他地区将加快招商。 截至23Q1末,公司合同负债3.67亿元,环比下降15.2%。

23Q1毛利率提升,费用率提升,利润水平小幅上升。 22年毛利率79.6%(yoy-0.3pct),管理/销售费用率分别为4.3%/25.3%,同比变化-1.0pct/0.1pct,净利润 利润率为 25.9% (yoy-0.3pct)。 23Q1毛利率81.5%(同比1.8pct)。 预计产品结构将因嗜酒者比例下降而上移; 管理/销售/财务费用率分别为3.6%/26.0%/-5.1%,同比变化1.9pct/4.2pct/-4.6pct。 23Q1 净利润率为 31.1%(同比 0.3pct)。

继续推进渠道建设,等待现场逐步恢复。 公司推进产能建设,三产区一期预计23年投产,三产区一、二期建成后,将形成合计10800吨产能 发布,为公司的扩张提供了坚实的基础。 渠道端,公司不断扩大经销商覆盖范围,已实现全省市场全覆盖,省内市级市场覆盖率72%,县级市场覆盖率99%; 公司加大经销商发展力度,推进核心终端建设。 核心终端签约22348个,同比增长13%。 当前疫情的影响正在减弱。 作为国有化的次高端酒企,公司有望受益于商务宴请等消费场景的回暖和演出弹性。

盈利预测及投资建议

下调23-24年营收及毛利率,下调费用率。 我们预计公司23-25年每股收益分别为3.81、4.85、5.89元(原预测23-24年为4.39、5.36元)。 结合高端、次高端、区域酒类公司等部分可比公司,给予公司23年33倍PE,目标价125.73元,维持买入评级。

风险提示:消费升级不及预期,内参销量不及预期,食品安全事件风险。

证券之星数据中心根据近三年发布的研报数据计算。 华泰证券龚远跃研究团队对该股进行了深入研究。 近三年平均预测准确率高达82.62%。 归属净利润为盈利12.13亿元,现价折算预测PE为29.14。

最新一期盈利预测详情如下:

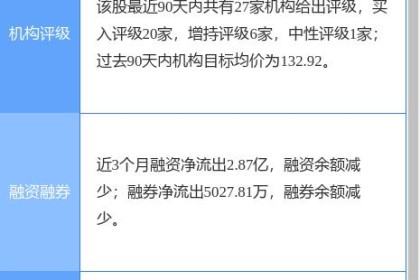

近90天,共有23家机构给予该股评级,18家机构给予买入评级,5家机构评级 超重评级; 均价为141.88。 根据近五年财报数据,证券之星估值分析工具显示,酒鬼酒(000799)在行业内具有良好的竞争力护城河,盈利能力良好,营收增长出色。 财务相对健康,需要关注的财务指标包括:经营现金流/利润率。 该股公司指标好4星,价格指标好2.5星,综合指标3星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。