文章 | 金卫士

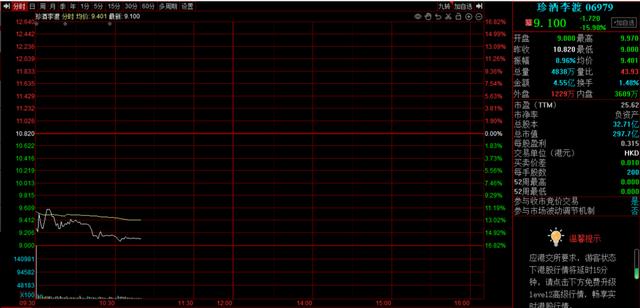

4月27日,香港首家白酒公司利都正式上市。 开报9港元,较发行价下跌16.8%,浮亏逾360港元。 截至发稿,真酒丽都仍跌超15%,报9.1港元,总市值297亿港元。

真酒丽都于今年1月13日正式向港交所递交备案,3月26日通过聆讯,4月17日正式IPO,真酒丽都整个IPO周期不到100天 .

本次IPO,真酒丽都以每股10.82港元的价格发售4.907亿股,募资净额约57.85亿港元。

真酒丽都发布的信息显示,在中国香港公开发售下,初步可供认购的发售股份已获超额认购。 可供认购的香港发售股份总数约1.94倍。

香港白酒首股超额认购,为何好不容易上市却失败了?

业内人士分析称,真酒丽都没有引入基石投资者,这在以往港股大盘股IPO中并不多见。 大盘股一定要有基石投资者,不然的话,可能说明这家公司估值太贵了,要么管理层有问题,要么业务质量有问题,投资者提不起兴趣。 散户本次中新彩票大概率是100%的中奖率,也就是说市场投机性不强。

珍酒丽都集团旗下四大白酒品牌分别为珍酒、丽都、香窖、开开小,涵盖酱香型、浓香型、混合香型三大白酒品类。 从营收来看,真酒丽都主打高端和次高端。 其中珍30、丽都高粮1308、香焦瑶青等以高档酒为主,价格在1500元以上。

财务数据显示,真酒丽都2020-2022年营收分别为23.99亿元、51.02亿元、58.56亿元,营业利润分别为7.41亿元、14.67亿元、15.95亿元 元。 毛利率方面,真酒丽都将从2020年的52.2%提升至2022年的55.3%。

以2022年前三季度为例,A股高- 中高端和次高端白酒超过70%,其中行业龙头贵州茅台和泸州老窖的毛利率分别在90%和85%以上,次高端酒鬼和山西汾酒 毛利率超过70%。 珍酒丽都的毛利率并不突出。

由于品牌效应不强、消费者认可度不高,珍酒丽都近年来加大了营销投入。 财报显示,2020年、2021年和2022年,真酒丽都销售及分销费用分别为4.03亿元、10.21亿元和13.42亿元,占公司总收入的比例为16.8%、20.0%和22.9% 同期。

同期,广告支出分别为2.42亿、6.69亿、6.66亿。 三年,广告支出15.77亿元。

有消息称,珍酒丽都销售困难,销售渠道存在价格倒挂等问题。

目前,真酒丽都严重依赖经销商,经销商收入占比高达88.8%。 在经销商积极性不高的情况下,珍酒丽都销量不足的问题越来越严重。

财报显示,珍酒丽都销量将从2021年的2.63万吨下降至2022年的2.39万吨,珍酒和丽都品牌销量将全面下滑。

珍酒丽都高端白酒在市场上出现价格倒挂,会打击经销商的积极性,出货就意味着亏损。 ,经销商逐渐失去清库存进货的动力。

珍酒力都集团实际控制人吴向东,被外界称为“白酒教父”。 1998年,吴向东创立“金六福”品牌。 2005年,他创立了华致酒行,而珍酒利都则是2009年吴向东收购的品牌。

值得一提的是,在上市前,珍酒利都引入了两轮投资方,即大中华网通 还有被称为“华尔街之狼”的私募巨头KKR。 2021年公司应付股利分别为13570万元和14480万元,即应付KKR为923万元和2347万元,合计3270万元。 但由于定价问题,私募巨头KKR即将上市。

2021年11月,KKR将投资3亿美元,2022年6月再投资5亿美元。 今日真九开盘9元,现价9.3元,意味着私募巨头KKR目前持有市值42亿港元,接近浮亏3亿美元(约 20 亿港元)。

我们会更加关注真酒丽都的表现。