太平洋证券李欣欣、李梦轩近日对酒鬼酒进行了研究,发布了《酒鬼酒:23Q1业绩略有压力,积极调整,期待改善》研究报告。 本报告给予酒鬼酒买入评级,当前股价107.3元。

酒鬼酒(000799)

事件:公司发布了 2022 年和 23Q1 业绩。 22年营业收入40.5亿元,同比增长18.6%; 归属于母公司净利润10.49亿元,同比增长17.4%; 归属于母公司的净利润为10.52亿元,同比增长18.8%。 22Q4营收5.65亿元,同比-27.1%; 归属于母公司净利润0.77亿元,同比-55.7%; 归属于母公司的净利润为0.82亿元,同比-51%。 23Q1营收9.65亿元,同比-42.9%; 归母净利润3亿元,同比-42.4%; 归属于母公司的净利润为2.99亿元,同比-42.5%。

营收分析:23Q1积极调整出货节奏,营收不及预期。

2022年全年,公司实现营收40.5亿元,同比增长18.6%(Q1:86.04%;Q2:5.25%,Q3:2.47%,Q4:-27.12% ),年度业绩前低后高。 2023Q1,公司营收9.65亿元,同比-42.9%,主要是由于去年同期基数较高,公司积极控制发货节奏和价格控制。 1)子产品:22年内参/酒鬼/香泉实现营收1.16/2.27/2.2亿,同比增长11.9%/18.6%/25.7%,销量15.2%/18.1%/ 同比增长 22.4%。 内参占公司营业收入的比重为28.57%,同比为-1.72pct; 酒鬼占公司营业收入的比重为56.06%,同比基本持平。 内参系列增长放缓主要是因为现场破坏和去库存。 23年专注圈层营销,强化C端运营。 在做强腰部产品的政策下,酒鬼系列22年成立了红谭事业发展部和54度酒鬼事业发展部,推动红谭的深度民族化和54度酒鬼的布局, 并在品牌和市场方面取得了良好的推广效果。 增长更稳定。 2)子渠道:客户布局/业务拓展/终端建设持续推进。 22年核心终端网点增至22348家,同比增长13%,累计签约客户数增至1568家(含专卖店),同比增长25%,实现省市市场全覆盖 、市级市场覆盖率72%,省内县级市场覆盖率99%。

成本利润分析:23Q1利润率提升主要是产品结构改善和财务利益贡献。

1)22年公司净利率25.9%,同比-0.3pct,毛利率79.6%,同比-0.3pct,主要是由于做空 – 长期受外部环境干扰调整产品结构。 2022年销售费用率/管理费用率/财务费用率分别为25.3%/4.3%/-1.3%,同比分别下降0.1pct/-1.0pct/-0.4pct。

2)23Q1,公司净利润率为31.1%,同比上升0.3pct,毛利率为81.5%,同比上升1.8pct,主要是由于产品 矩阵优化; 销售费用率为26.0%,同比上升4.2pct,主要是加强消费者培育和运营能力建设投入; 管理费用率3.6%,同比1.9pct; 财务费用率-5.1%,同比-4.6pct,主要是一年期以上的长期存款集中Q1产生较多的财务利息。

23年展望:市场布局优化,积极调整有望改善。

22年疫情下消费场景受损。 公司更注重动态销售的质量和价格的维持。 产品端,23年公司计划稳定大单品价格,稳住市场基础,加强BC联动,内参将严格执行配额制,做到量价可控,计划外贡献 增加。 酒鬼主打红坛,打造大单品。 渠道端,公司23年将重点在高利润的专卖店寻求增长。 区域方面,公司在省外开拓更多本地优势市场是重要的增长点。 近年来,借助气味差异化、股东资源、独特的内参模式、高渠道利润、庞大的业务力量,拓展市场。 河北、山东、河南是核心战略市场和优势市场,华东、华南是潜力市场。

中长期展望:丰富产品矩阵,加速国产化

1)产品端:目前公司拥有高端内参系列、次高 – 高端醉汉系列及配套产品大众市场香泉系列在中粮集团的持续赋能下,坚守高端市场,打造次高端大单品,加速全国布局。 内参定位高端1000元价位区间,确立高端大单品定位,与文创合作推广品牌,提升品牌潜力。 公司开展丰富多彩的酒文化营销活动,真正树立起富裕香的独特性和稀缺性的品牌意识。 2)渠道端:2018年成立内参销售公司和内参业务拓展部。 内参品牌独立运营,运营模式链条短,易于管理。 公司持续加大专卖店建设力度,目前专卖店收入贡献约20%。 专卖店作为公司产品展示和团购资源的重要渠道,在后续大力建设的过程中,有望继续提升收入贡献,带来新的增长点。 在后续的全国扩张过程中,我们将加大对终端消费者的重视和渠道运营的精细化,而不是仅仅大力招揽经销商来增加大单品的放量; 更加注重现有经销商的培育,着力将优质中性经销商培育成大商户,着力提升单体经销商规模。 3)产能:公司二产区酿酒车间改扩建一期工程已顺利拿下,可满足公司目前的产能需求。 未来将继续扩产,打造中国香型白酒核心产区,助力酒类国产化。

盈利预测及估值:公司发展思路清晰,坚持“筑牢基地市场、做强高地市场、深耕消费者”的战略, 看好消费场景回暖及经济复苏下公司收入弹性。 我们预计公司2023-2025年收入增速分别为23.6%/23.2%/8.2%,归属于母公司净利润增速分别为30.1%/23.2%/6.4%,PE为 分别为26X/21X/20X,给予买入评级。

风险提示:疫情风险,竞争加剧,省外扩张不及预期。

证券之星数据中心根据近三年发布的研报数据计算。 华泰证券龚远跃研究团队对该股进行了深入研究。 近三年平均预测准确率高达82.62%。 归属净利润为盈利12.13亿元,现价折算预测PE为29.14。

最新一期盈利预测详情如下:

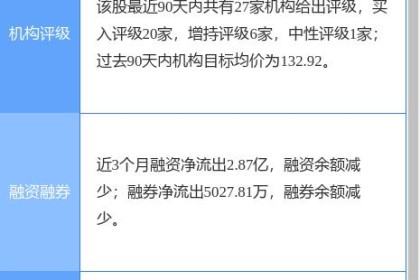

近90天,共有23家机构给予该股评级,18家机构给予买入评级,5家机构评级 超重评级; 均价为141.88。 根据近五年财报数据,证券之星估值分析工具显示,酒鬼酒(000799)在行业内具有良好的竞争力护城河,盈利能力良好,营收增长出色。 财务相对健康,需要关注的财务指标包括:经营现金流/利润率。 该股公司指标好4星,价格指标好2.5星,综合指标3星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。