华信证券孙珊珊近日对金种子酒进行了研究,发布了《公司事件点评报告:“一号种子”新品发布会,开拓高端光瓶赛道》研究报告。 本报告对金种子久给予买入评级,当前股价28.05元。

金种子酒(600199)

大事记

2023年3月27日,金种子酒业“一号种子”高端顺滑瓶装酒在合肥举行隆重的上市仪式。

投资要点

轻瓶酒新品上市,定位战略单品

公司推出全新高端轻瓶产品“一号种子”,定位为“一体两翼”的战略单品,并通过4243质量代码(40%富和香基酒20%泸州 -香型柔顺基酒 40%芬香型基酒 储藏3年,勾兑勾兑)打造第一品质,以更年轻的LOGO、包装和营销方式突破传统轻瓶酒定义,希望 借助华润雪花第一渠道(223万匹配餐饮终端)快速推介产品,实现啤酒白一体化,加速全国扩张。

优先引入餐饮渠道,配合厂商发力

我们认为新品策略有几点:1)优先引入餐饮渠道 渠道,暂时不进入现成的饮用场景,后期会在不同的渠道进行产品细分; 2)价格上刚性控制68元终端价格,保证渠道合理利润; 3)合作标准为具备餐饮渠道能力、专业团队能力,遵守规范的市场运作和认可理念; 4) 厂商助力产品推广,聚焦地方让消费者沉浸体验,促进线上线下动态销售的增长; 5)商户精耕终端,强化访销分离、网格化管理、标准动作、专业能力,实现终端精准覆盖,深化渗透。

盈利预测

我们看好华润入主后公司组织架构调整、人员调整、产品创新、渠道改革等方面。 预计今年会有明显成效。 我们预计2022-2024年EPS为-0.29/0.03/0.28元,当前股价对应PE分别为-98/1094/101倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、改革不及预期、新产品出台不及预期等

证券之星数据中心计算依据 近三年发布的研究报告数据。 长城证券刘鹏研究员团队对该股进行了深入研究。 全年实现归属净利润1.4亿元,现价折算预测PE为133.9。

最新一期盈利预测详情如下:

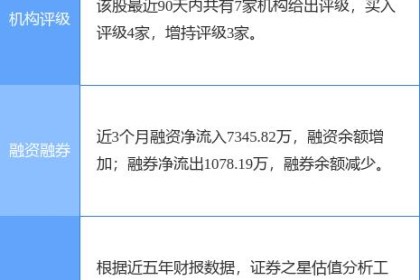

近90天,共有7家机构给予该股评级,4家评级为买入,2家评级为买入 超重评级; 近90天机构目标均价为27.14。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,存在隐忧的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/营业收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指标范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。