华信证券孙珊珊近日对金种子酒进行研究,发布了《公司事件点评报告:业绩符合预期,关注新品进展》研究报告。 本报告给予金种子酒买入评级。 目前股价为25.0元。

金种子酒(600199)

大事记

2023年4月27日,金种子酒业发布了2022年年度报告和2023年一季度报告。

投资要点

一季度开门红,有望逐季好转

2022年实现营收11.86亿元(同期下降2%),归属于母公司净利润-1.87亿元(同期下降12%) ). 其中,2022Q4营收3.71亿元(同比下降8%),归母净利润-0.51亿元(同比下降132%)。 2023Q1营收4.32亿元(同比增长25.5%),归母净利润-0.41亿元(同比下降228%)。 2022/2022Q4/2023Q1毛利率分别为26.45%、19.21%、27.23%,同比-8/-14/-7pct,销售费用率分别为20.56%、8.11%、18.57%,同比 -2/-11/-1pct,管理费用率同比分别为9.98%、8.21%、5.88%、0.6/1.5/-3pct,净利率为-15.69%、-13.93%、- 9.36%,同比增长 -12/-9/-6pct。 2022/2022Q4/2023Q1经营活动产生的现金流量净额分别为-4.62、-0.11、-0.1亿元,同比分别为-1%/93%/99%。 2023Q1合同负债1.7亿元(同比增长141%),销售收入4.54亿元(同比增长38%)。

坚持一体两翼,渠道扩张有望提速

产品方面,2022年中高端酒/普通白酒收入将 分别为300/3.85亿元,同比-13%/-3%,占比44%/56%。 2023Q1高端酒/中端酒/低端酒收入分别为0.09/0.26/2.43亿元,占比3%/9%/87%。 公司确定了“一体两翼”的品牌组合战略(以金种子富和香为主体,软种子酒与高端品牌醉三秋共同发展),以及12个4个产品线组合,专注于 “3+3”核心产品。 渠道方面,2022年直销(含团购)/批发代理收入22/11.45亿元,同比增长26%/-3%,占比2%/97%,2023Q1收入 为0.14/2.64亿元,同比增长141%/22%,占比5%/95%。 公司借助华润渠道优势,积极探索啤酒啤酒渠道整合模式,加快大商户、优商户的开发和引进,快速推进安徽及周边四省一市的渠道布局 . 2023年,计划实现覆盖17万个终端,配套富和祥核心终端的目标。 截至2023Q1,公司拥有经销商369家,其中省内250家,省外109家。 分地区看,2022年省内/省外收入10.76/09.2亿元,同比-3%/2%,占比91%/8%。 2023Q1营收2.48/03.0亿元,同比增长26%/17%,占比89%/11%。 按量价拆分,2022年白酒销量1.02万吨(同比增长14%),吨价6.71万元/吨(同比 减少 19%)。 4%/18%,对应吨价为12.84/4.89万元/吨,同比-16%/-17%。 公司未来三年的战略目标:做强底盘,做大富和祥; 提质增效,再创辉煌。

盈利预测

我们看好华润入主后公司组织架构调整、人员调整、产品创新、渠道改革等方面。 预计今年会有明显成效。 我们预计2023-2025年EPS为0.04/0.19/0.39元,当前股价对应PE分别为656/133/66倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、改革不及预期、新产品出台不及预期等

证券之星数据中心计算依据 近三年发布的研究报告数据。 长城证券刘鹏研究员团队对该股进行了深入研究。 全年归属净利润为盈利2.06亿,现价折算预测PE为83.03。

最新一期盈利预测详情如下:

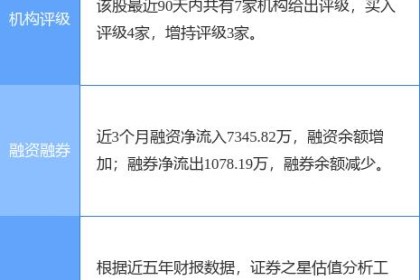

近90天,共有6家机构对该股给予评级,3家为买入评级,2家为买入评级 超重评级; 近90天机构目标均价为27.14。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,存在隐忧的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/营业收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。