华西证券寇星近日对金种子酒进行了研究,发布了《23Q1营收加速,后期盈利可期》研究报告。 本报告给予金种子酒买入评级。 当前股价为24.39元。

金种子酒(600199)

事件概况

公司发布2022年年报及23年一季报。 2022年实现营业总收入11.86亿元,同比-2.1%; 归属于母公司的净利润为-1.87亿元,同比-12.5亿元。 23Q1营业总收入4.32亿元,同比增长25.48%; 归属于母公司的净利润为-4.1亿元,同比-228.1%; 合同负债1.7亿元,环比增加6000万元,同比增加1亿元,同比增长140.6%。 一季度收入和利润基本符合市场预期。

分析研判:

Q1收入是近两年来最快的,加快渠道在全省乃至全国的布局

业务方面,酒药业务22年实现营业收入685/4.83亿元,同比-7.2%/5.3%; 23Q1,酒药业务实现收入278/1.54亿元,同比分别为24.9%/26.6%。 23Q1营收增速为近两年单季度增速最快。 产品方面,22年中高端白酒/普通白酒营收300/3.85亿元,同比-12.5%/-2.7%; 中高端白酒量价贡献分别为4.1%/-16.0%,普通白酒量价贡献分别为17.7%/-17.3%。 23Q1高端/中端/低端分别实现收入0.09/0.26/2.43亿元,占比分别为3.2%/9.5%/87.3%。 渠道方面,22年直销(含团购)/批发代理实现收入22/11.45亿元,同比增长25.8%/-2.8%; 23Q1,直销(含团购)/批发代理分别实现收入0.06元/2.17亿元。 同比增长140.8%/21.7%,省内外经销商分别为250/109家,同比净增35/27家。 年报显示,公司23年的目标是完成围绕省内市场的渠道规划布局,实现17万个机箱终端和富和祥配套核心终端的覆盖目标。 城市布局KA业务,率先推进全国布局; 根据市场情况设计各区域直配模式,拓展终端网点并实行网格化管理,明确覆盖标准,细化终端网点。

23Q1利润亏损环比减少,全年有望扭亏为盈,后期有望实现盈利

22年毛利率26.4%,同比-2.35pct,其中酒类/药品毛利率分别为38.8%/7.8%,同比分别-3.2/0.9pct; 23Q1毛利率27.2%,同比-7.4pct,环比8.0pct。 我们认为,华润22年中期的一系列改革调整已经取得成效,我们判断审批价倒挂现象和产品结构问题有所改善。 22年/23Q1销售费用率分别为20.6%/18.6%,同比-2.0/-1.0pct; 管理费用率分别为10.0%/5.9%,同比分别为0.5/-3.4pct。 我们相信,华润进入国内后将继续优化制度管理,调整费用率制度,费用效率将显着提升。 我们判断22年管理费用率的上升主要是由于员工薪酬的增加以及聘请中介结构的成本。 预计未来规模效应将逐步体现在费用率上。 继续下降。 22/23Q1净利润分别为-186/-4000万元,同比分别为-12.5%/-230.7%。 虽然尚未扭亏,但自华润入驻以来,亏损环比有所减少,预计公司全年扭亏,23Q1更多亏损,有助于后期实现较好的盈利。

预计交付确认更延迟,全年有望实现收入高增长

23Q1合同负债1.7亿元,同比增长140.6% . 新品“一号种子”发布导致月末渠道订单大量增加,未发货订单金额计入预收货款。 23Q1低端白酒营收2.43亿元,较22Q1普通白酒8700万元增长178.6%。 我们期待头号种子贡献重要力量。 23Q1白酒业务营业收入合同负债4.48亿元,占我们预计全年白酒业务收入的30.0%(按医药业务同比6%,其他业务占全年营业收入20%计算) 23 年)。 我们认为符合春节旺季下白酒行业的预期回款进度,判断全年有望实现高收入增长。 一季报显示,营收和利润均呈现向好的趋势。 我们维持之前的看法——金种子有望在5年前酒鬼起步的地步,推荐!

投资建议

根据公司年报及一季报调整盈利预测,公司23-24年营业总收入调整为20.5/26.7亿元 元至2.03/28.8亿元。 25年营业总收入40.4亿元; 23-24年归属于母公司净利润由0.8/2.4亿元上调至0.9/2.6亿元,并增加25年盈利预测5.3亿元; 23-24年EPS由0.12/0.37元上调至0.13/0.39元,新增25年EPS为0.81元; 2023年5月5日收盘价24.59元分别对应185/63/30倍PE。 维持“买入”评级。

风险提示

经济下行导致需求疲软、管理风险、行业竞争加剧风险、食品安全问题等

证券之星数据中心计算 根据近三年发布的研究报告数据。 华西证券寇兴研究团队对该股进行了深入研究。 近三年平均预测准确率高达85.37%。 全年归属净利润为盈利7900万,现价折算预测PE为203.25。

最新一期盈利预测详情如下:

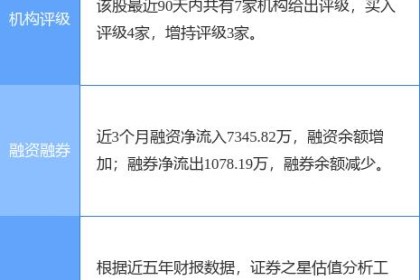

近90天,共有8家机构给予该股评级,4家评级为买入,3家评级为买入 超重评级; 近90天机构目标均价为27.14。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,可能引起关注的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指标范围:0~5星,最高5星)

以上内容由证券之星根据公开资料整理,与本站立场无关 . 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。