华信证券孙珊珊近日对金种子酒进行了研究,并发布了《公司事件点评报告:明晰未来三年战略,继续整合啤酒白酒模式》的研究报告。 进入评级,目前股价为24.6元。

金种子酒(600199)

大事记

2023年5月31日,金种子酒业召开2022年度股东大会。

投资要点

华润初见成效,明确未来三年战略

2022年阶段性成果:1)经营业绩稳中有进,扭转持续下滑态势; 2)华润的经营管理理念得到政府和公司的认可; 3)厂商之间的关系正朝着相互信任的方向发展; ”攻坚战基本条件逐步建成。2023-2025年战略规划:做强底盘,做大富和祥;提质增效,再创辉煌。产品战略方面,聚焦主线,做强3 3 ,即头号种子、软体、傅师傅7、9、20。在区域战略上,立足安徽,布局全国。

重点工作进展顺利, 啤酒白模式持续整合

今年继续打好“两塑”“两改”“三精益”七大必胜之战。 股权结构和销售结构,持续完善股份公司组织能力。2)品牌重塑:坚持一体两翼,头号种子轻瓶酒和福和祥系列新品发布,以及 完成了“十二四”主线产品规划和富和祥品牌规划的基础研究工作。 3)渠道转型:继续做强做大经销商,培育N个亿级客户,N个5000万级客户。 终端网点建设采用电商线上销售方式,针对重点人群、核心门店、宴会拓展人员,次高底盘覆盖率以上。 目前啤酒白模式取得进展,顺利完成了合肥、阜阳地区部分市场的渠道布局,截至5月底实现了约14万家终端网点覆盖。

盈利预测

预计2023-2025年EPS为0.04/0.19/0.39元,当前股价对应615/125/62倍PE 分别。 维持“买入”的投资评级。

风险提示

宏观经济下行风险、改革不及预期、新产品出台不及预期等

证券之星数据中心计算依据 近三年发布的研究报告数据。 华西证券寇兴研究团队对该股进行了深入研究。 近三年平均预测准确率高达85.37%。 全年归属净利润为盈利8700万,现价折算预测PE为182.62。

最新一期盈利预测详情如下:

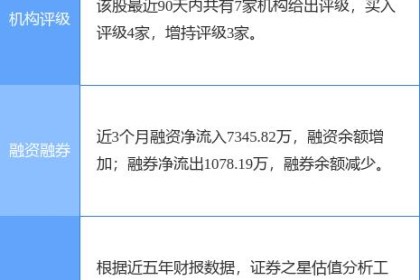

近90天,共有8家机构给予该股评级,4家评级为买入,3家评级为买入 超重评级; 近90天机构目标均价为27.14。 根据近五年财报数据,证券之星估值分析工具显示,金种子酒业(600199)行业内竞争护城河较好,盈利能力一般,营收增速较差。 可能存在财务风险,可能引起关注的财务指标包括:应收账款/利润率、近3年应收账款/利润率增幅、存货/收入率、经营现金流/利润率。 该股好公司指数0.5星,好价格指数1星,综合指数0.5星。 (指标仅供参考,指数范围:0~5星,最高5星)

以上内容由证券之星根据公开信息整理,算法生成,与 本站的位置。 证券之星力求但不保证全部或部分信息(包括但不限于文字、视频、音频、数据、图表等)的准确性、完整性、有效性、及时性等。 如果您有任何疑问,请与我们联系。 本文为资料整理,不构成对您的任何投资建议。 投资有风险,请谨慎决策。